m6米乐2022年07月20日晚,南京大学商学院MBA中心邀请了美国德克萨斯理工大学商学院信息系统终身荣誉教授向MBA学员们讲解智能金融的发展和应用。讲座主要围绕智能金融的发展、金融业务中的人工智能以及智能金融的前沿与展望三个方面进行了阐述。南京大学金融与保险学系系主任、博导

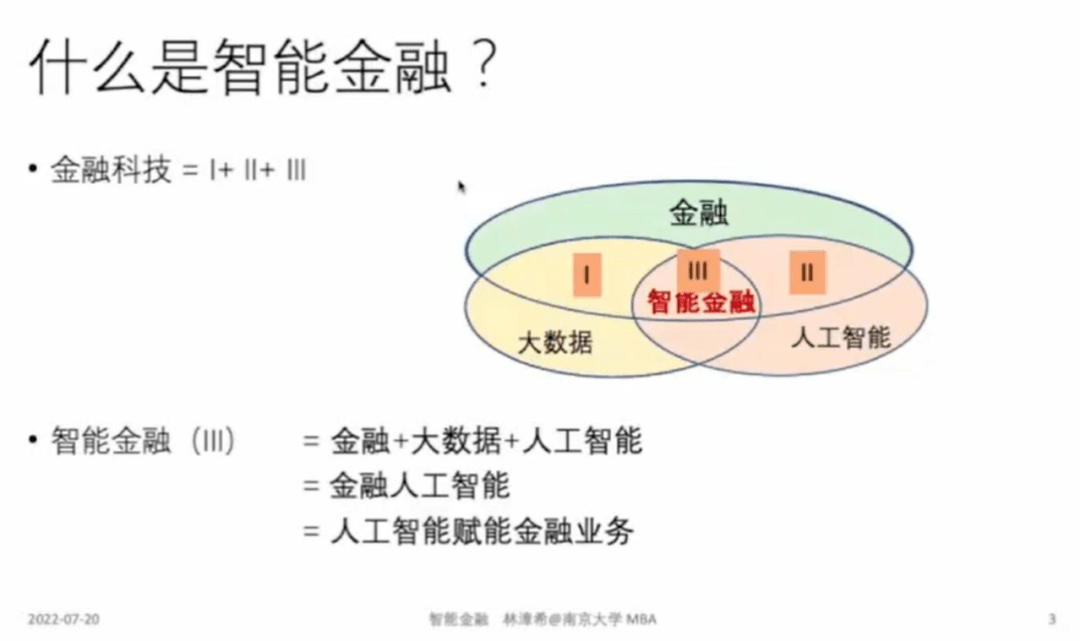

智能金融属于一个边缘学科,是金融业务、大数据与人工智能的交叉部分,其主要指的是人工智能赋能金融业务。而智能金融、金融与大数据的交叉部分以及金融与人工智能的交叉部分都属于金融科技的范畴。

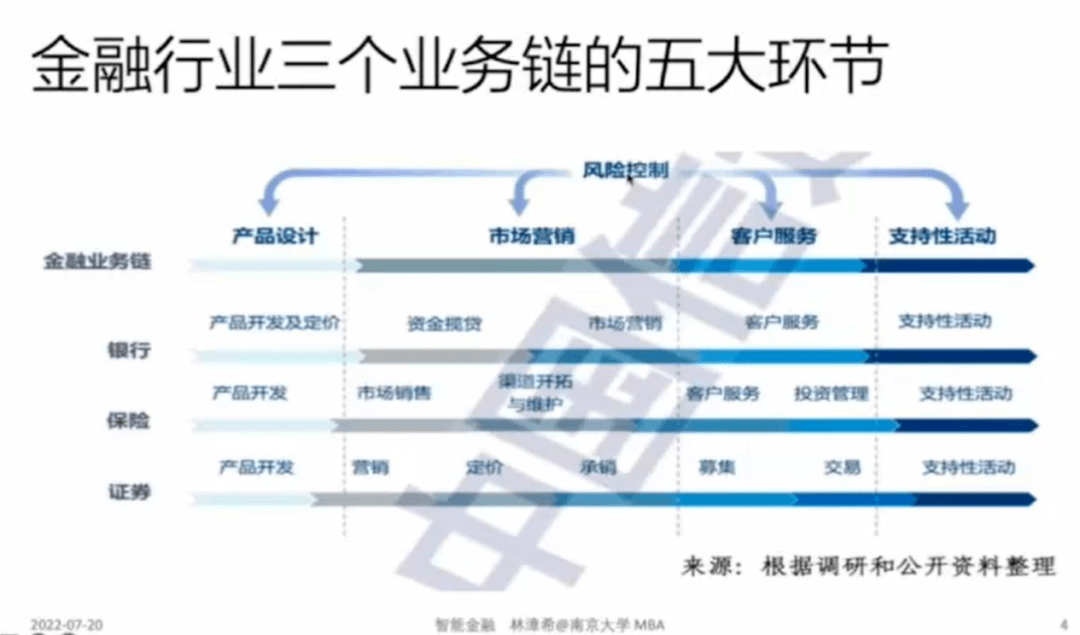

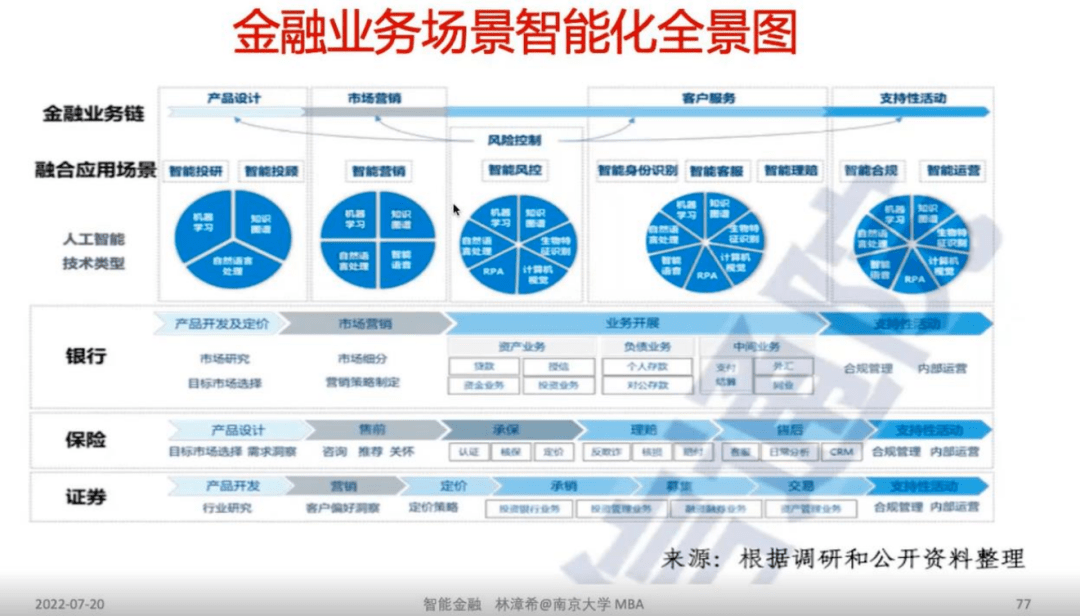

金融业务包含三个业务链和五大环节。三个业务链指的是银行、保险、证券三大业务,每一个业务都包含五大环节,从产品设计到市场营销到客户服务再到支持性活动,以上四个环节都包含风险控制,由此构成了五大环节。

2013年是互联网金融的元年,人工智能线年开始。然后由互联网金融进入到金融科技,金融科技相对于互联网金融来说更规范。

金融科技指的是在金融服务业采用增量和破坏性创新研发的应用、过程、产品和商务模型。其特点是低利润率、轻资产、高创新、上规模、易合规。区块链、数字货币、人工智能被称为金融科技”三剑客“。

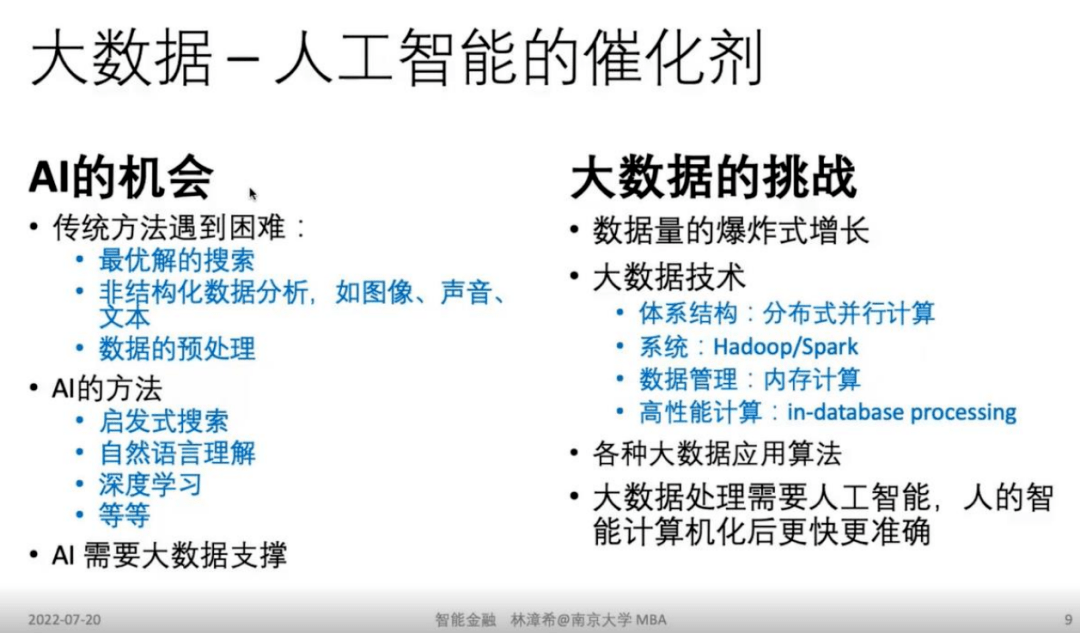

大数据是人工智能的催化剂。人工智能能够利用大数据进行模型训练和学习。大数据面临的挑战由于人工智能的出现也得到了相当大的缓解。大数据和人工智能相结合的结果是1+12。

为了便于后面对人工智能的阐述,我们需要理清楚信息、知识和智能的概念和关系。智能来源于知识、知识来源于信息、信息来源于数据。

信息指音讯、消息、通讯系统传输和处理的对象,泛指人类社会传播的一切内容。人通过获得、识别自然界和社会的不同信息来区别不同事物,得以认识和改造世界。在一切通讯和控制系统中,信息是一种普遍联系的形式。

知识是信息在大脑中的体现和运用,是智能的基础。为了使计算机具有智能,使它能模拟人类的智能行为,就必须使它具有知识。

智能的发生被列为自然界四大奥秘之一。智能拥有四种能力:认识和理解世界环境的能力;进行演绎和归纳推理、作出决策的能力;学习的能力;自我适应的能力。

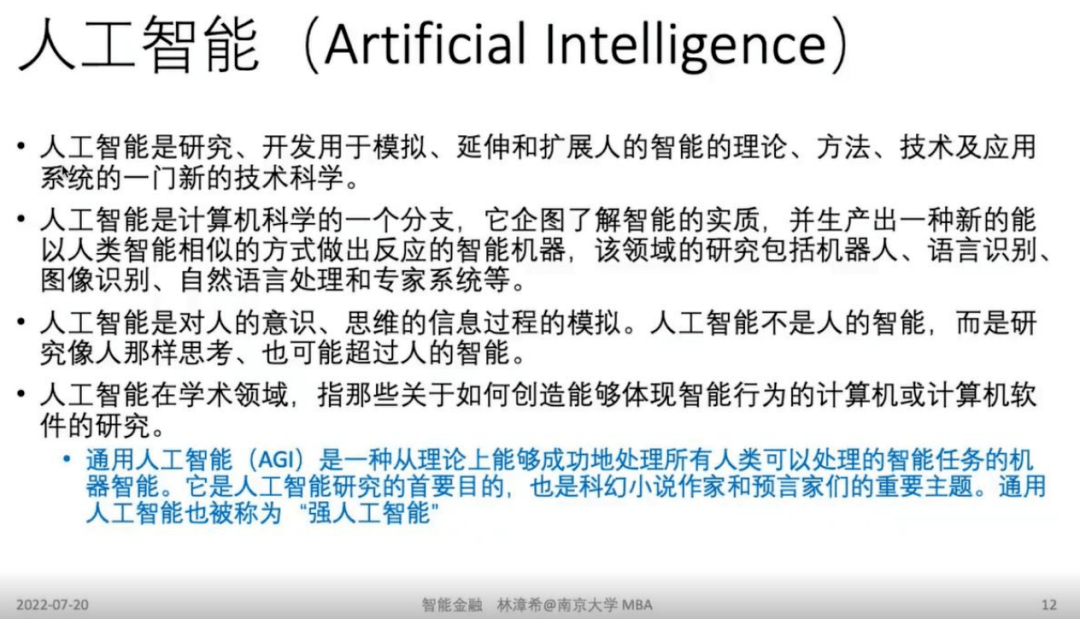

关于人工智能有很多不同的定义。通用人工智能(AGI)是一种从理论上能够成功地处理所有人类可以处理的智能任务的机器智能,是比较前沿的人工智能定义。

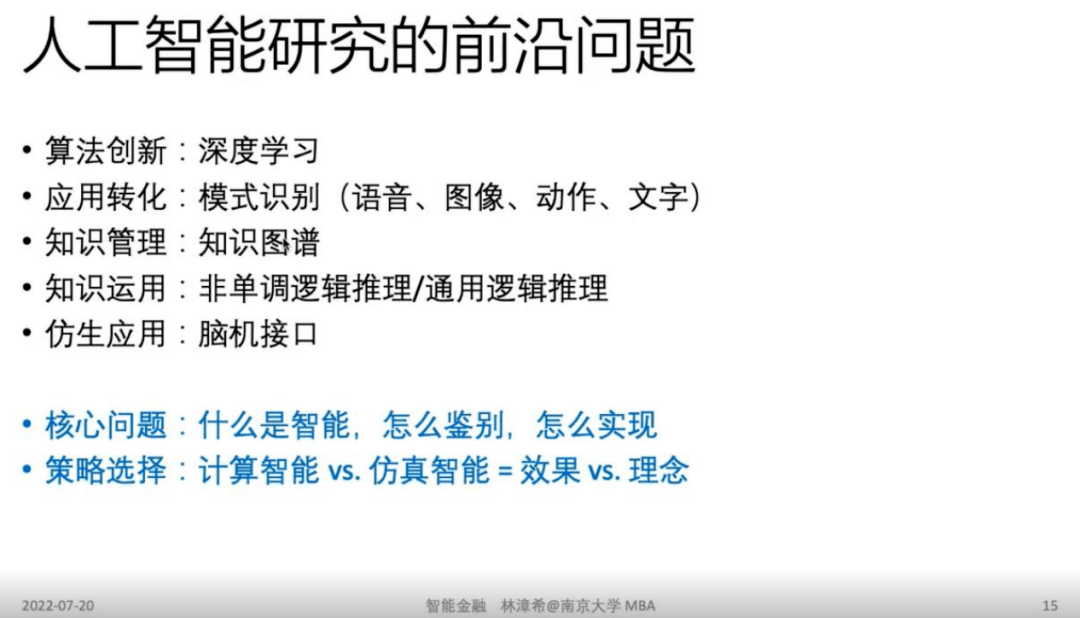

目前,人工智能有三个方向,分别是运算智能、感知智能和认知智能。运算智能指的是快速计算和记忆存储的能力。感知智能指视觉、听觉、触觉等感知能力。认知智能则是“能理解会思考”,其涉及到人工智能和智能的本质问题,目前理论和实践方面也都在研究这个问题。

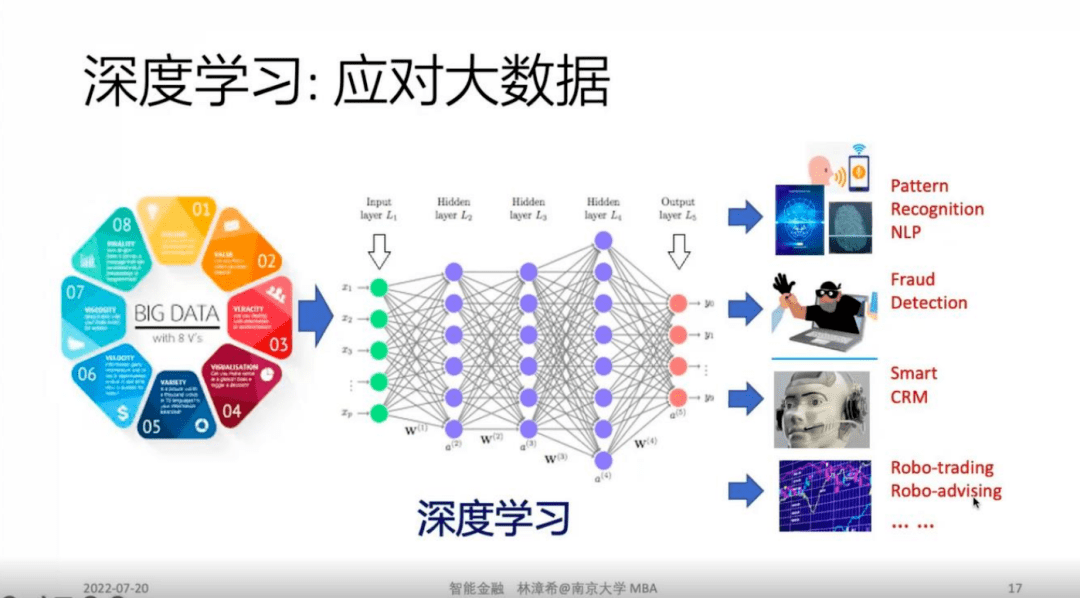

人工智能现在这么火的主要原因是深度学习,它带动了人工智能的第三次浪潮。深度学习包含三个要素:数据、算法、算力。

在金融领域中,深度学习可以很好地应对大数据。它能解决包括模式识别、自然语言处理、欺诈检测、智能客户关系管理、智能交易、智能投顾/智能客服等问题。但是在数据规模太小、质量太差或者不完整时深度学习会失效,并且深度学习没法解释结果。最致命的是深度学习的复杂度会呈指数增长,训练深度学习模型也会导致严重的碳排放问题。

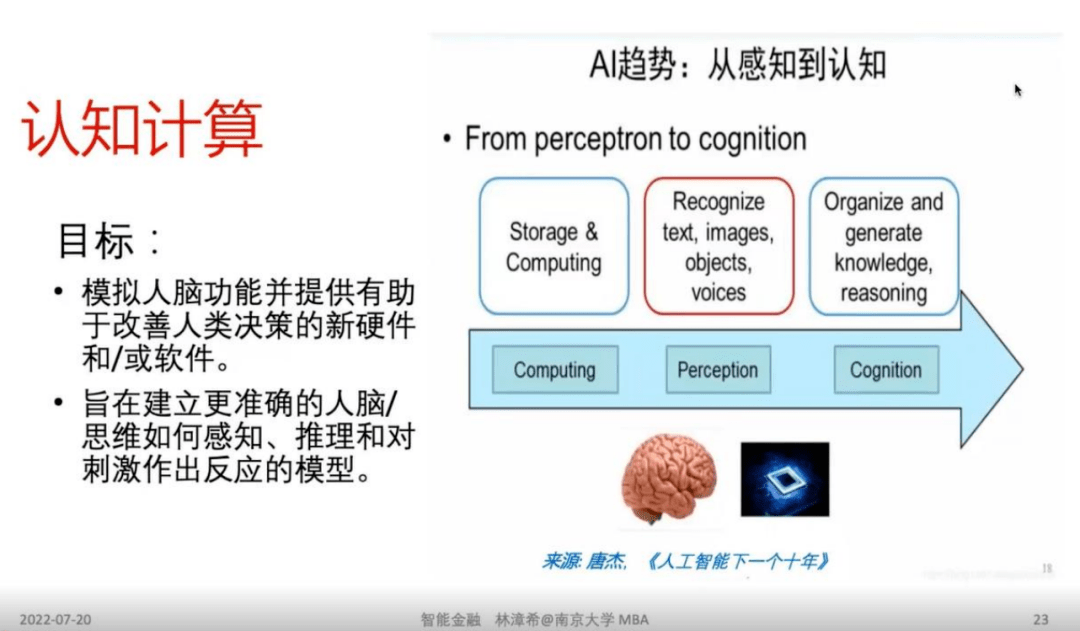

认知学习是不同于深度学习的另一种计算智能,它关注的层面更为微观。认知学习的实现就是认知计算。

从认知计算提升到认知智能,认知智能有三个发展层次,从语言理解到分析推理再到具有人格和情感。

对应深度学习的三要素,在认知智能时代,是对数据、算法、算力的迭代与提升。算法方面,工程架构是关键;算力方面,人机协作是关键,数据方面,数据间的关联结构是关键。如果认知智能能够有突破的话,以认知计算为基础的认知智能将有可能扮演第四次人工智能高潮的主角。

金融领域中应用的主要人工智能技术有两种:深度学习和知识表示。例如金融大数据分析、生物识别、语音识别&语义分析以及自然语言处理都是以深度学习为基础。在知识表示方面的应用主要是知识图谱。

中国数字经济是人工智能发展的主要大环境;国家层面在人工智能上也有一个大的战略规划。

信用管理指的是对在信用交易中的风险进行识别、分析和评估。信用科技则是以信用为核心,以科技为手段,支撑信用服务商打造新一代的信用基础设施、信用服务和信用交易市场。

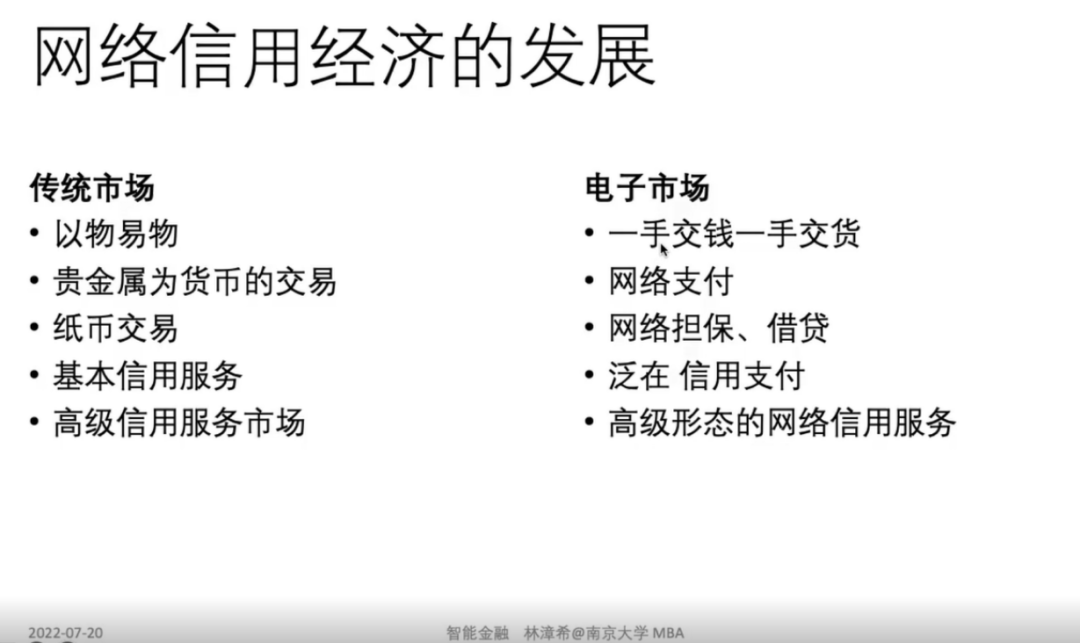

在网络信用经济的发展过程中,电子市场一共才发展了十几年时间就已经走过了传统市场的发展过程,目前的最高状态是高级形态的网络信用服务。

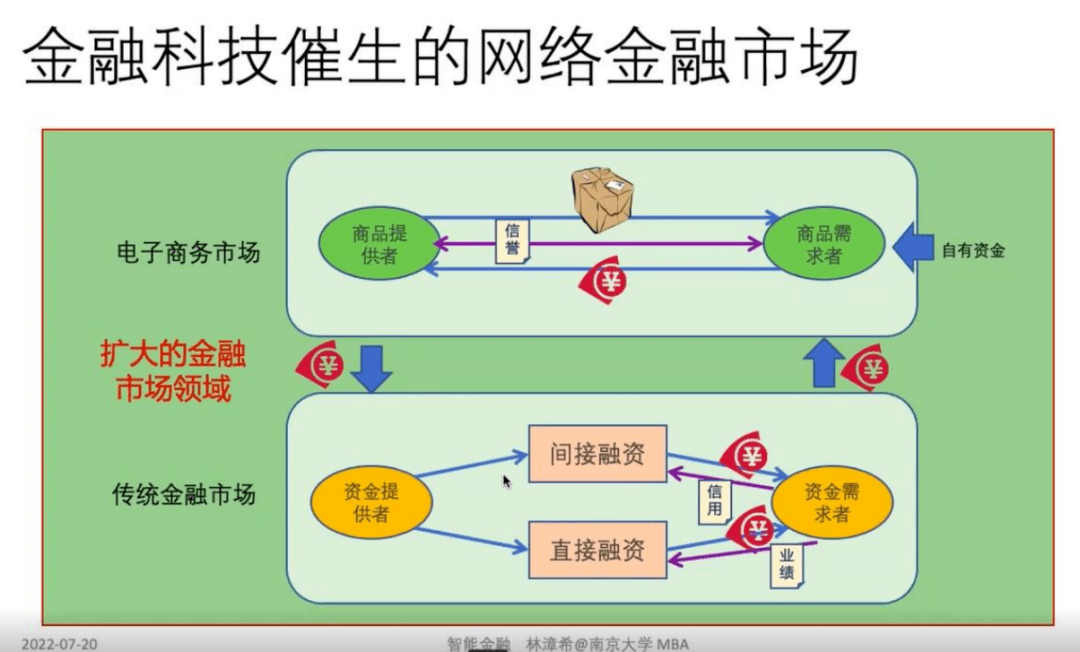

在传统金融市场中,两大主体是资金提供者和资金需求者,直接融资是通过证券市场,间接融资是通过银行,间接融资需要考察个人信用才能借款,直接融资则需要通过考察公司业绩才能获得资金。电商市场实质上是把传统的金融市场扩大了,其主要考察的是信誉,对信用市场会发生很大的冲击。

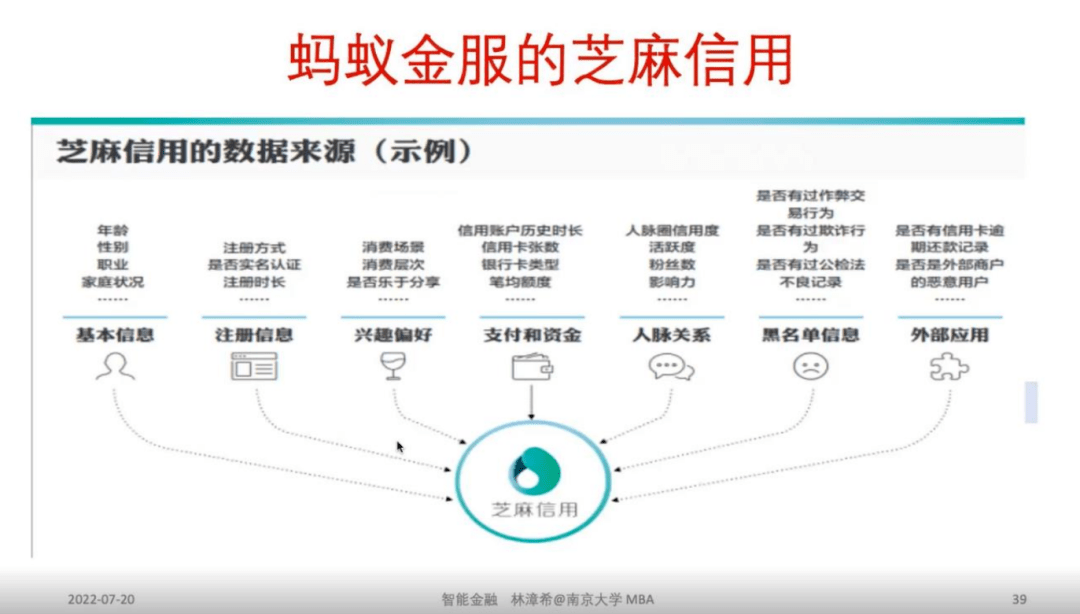

网络信用体系是全方位、全过程、全息的。其中全方位指的是该体系不仅仅应用在金融领域;全过程则说明信用是在动态演化的;全息指的是大数据。以蚂蚁金服为例。

在信用风险管理中的人工智能主要应用在违约概率计算和信号预警分析两个方面。在计算违约概率时,传统的模型虽然相对容易理解,但是无法捕获实际数据中可能存在的所有复杂关系。而人工智能的机器学习方法可以提高模型的准确性。

信用预警信号通常用于识别违约风险显著上升的实体。传统的预警系统通常基于大量未经实证的指标,并且严重依赖专家判断。而AI擅长使用大量的高速数据来进行信用违约预警。凭借足够的计算能力,AI算法能够透过不同来源的指标提高预警信号的准确性。例如德勤的智慧债券系统利用NLP可以对中国债券市场的预警准确率达到100%。

智能投顾最早出现于美国,中国智能投顾的资管规模近年来越来越大,增长率很高。2017年中国智能投顾用户成为世界智能投顾用户最多的国家,但是人均资管规模低于世界平均水平。

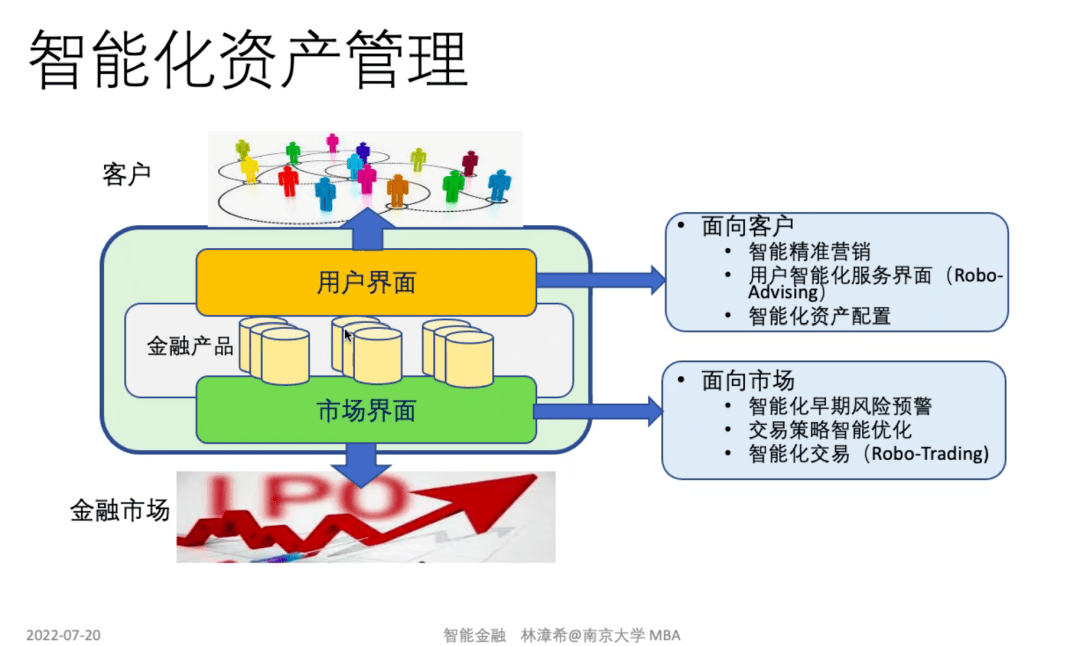

在智能化资产管理过程中,市场管理机构一方面要面向客户,对客户进行智能精准营销和智能投顾服务,另一方面面向市场进行智能化交易、交易策略智能优化等。用户直接面对市场风险会很大。

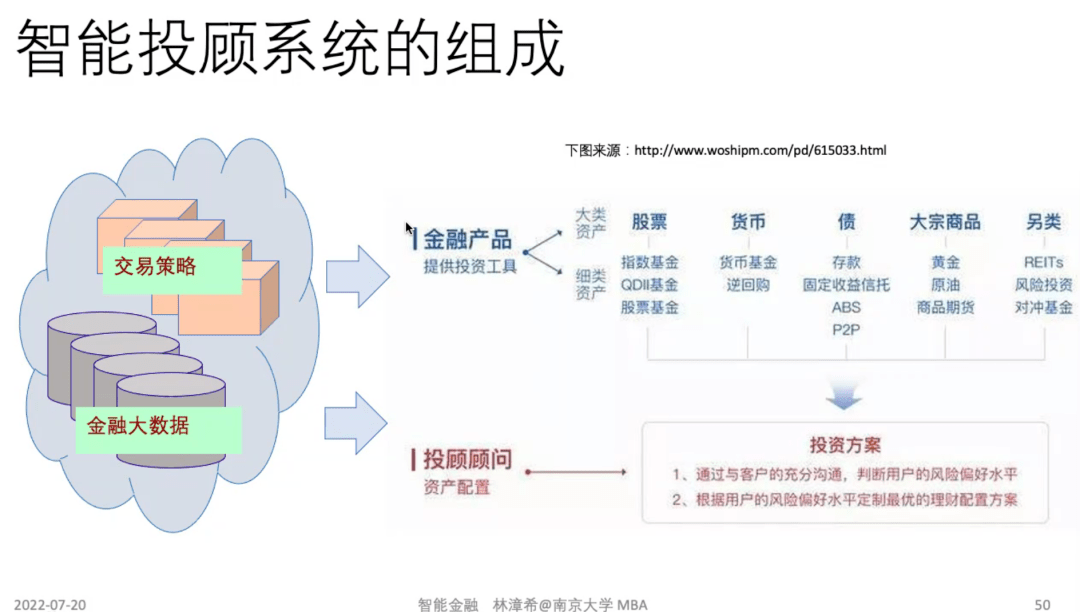

智能投顾系统包括金融产品、投顾顾问两个部分和大类资产配置、投资策略型、投资建议型、社交跟投型、O2O以及原有平台扩展六个方面,背后依靠的是金融大数据和交易策略。

智能投顾带来的资产管理的变迁主要有降低投资顾问服务的门槛;客观、理性、有效;降低了服务成本;扩大服务的客户群。

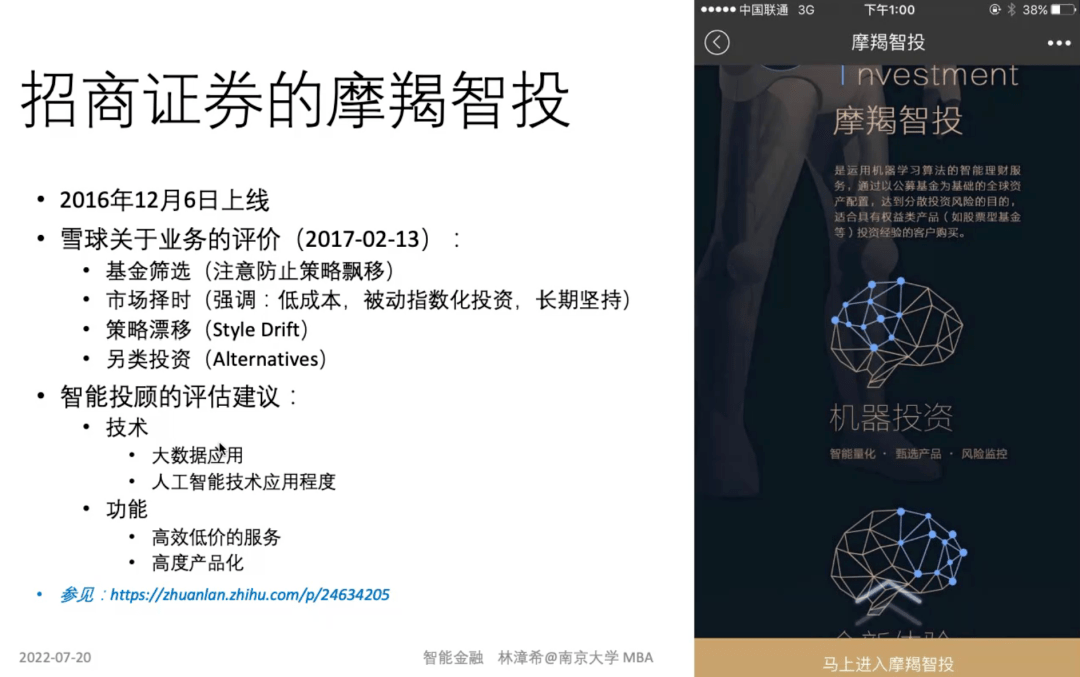

2019年中国智能投顾的前三位为蚂蚁聚宝、摩羯智投和中银慧投。其中招商证券的摩羯智投是最早上线个不同基金作为资金池,前期发展得较好,但是其资金太少,依据的信息比较有限,并且客户的输入选择很少。

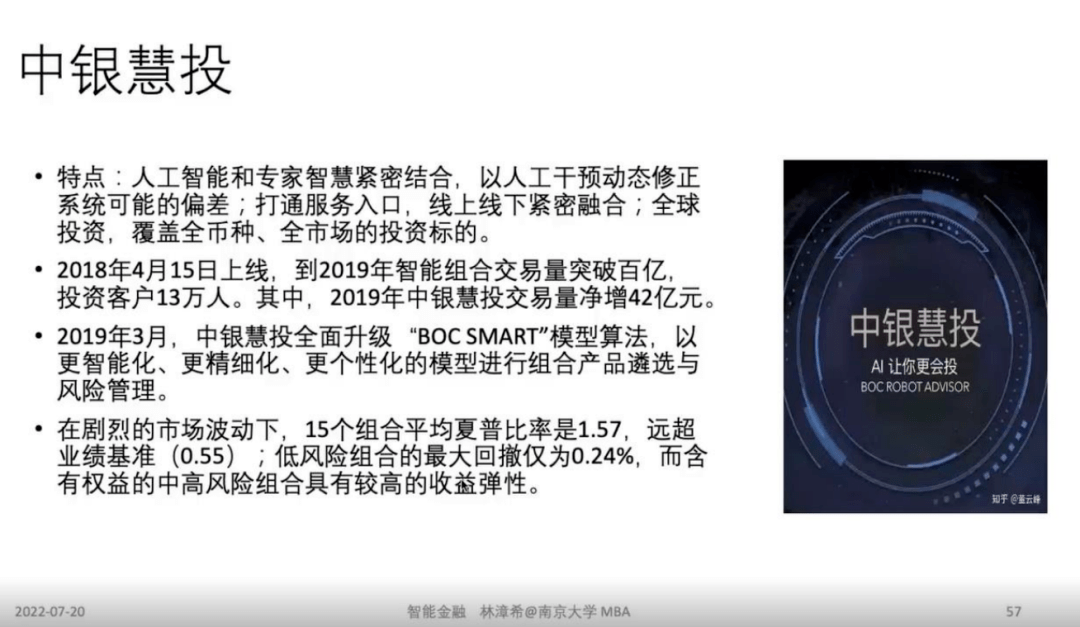

中银慧投于2018年上线,采用的算法更智能、更精细化、更个性化,人工智能与专家智慧紧密结合。

4.在实际运营中可能会有一些难题。例如智能投顾推荐的产品可能会引起质疑。

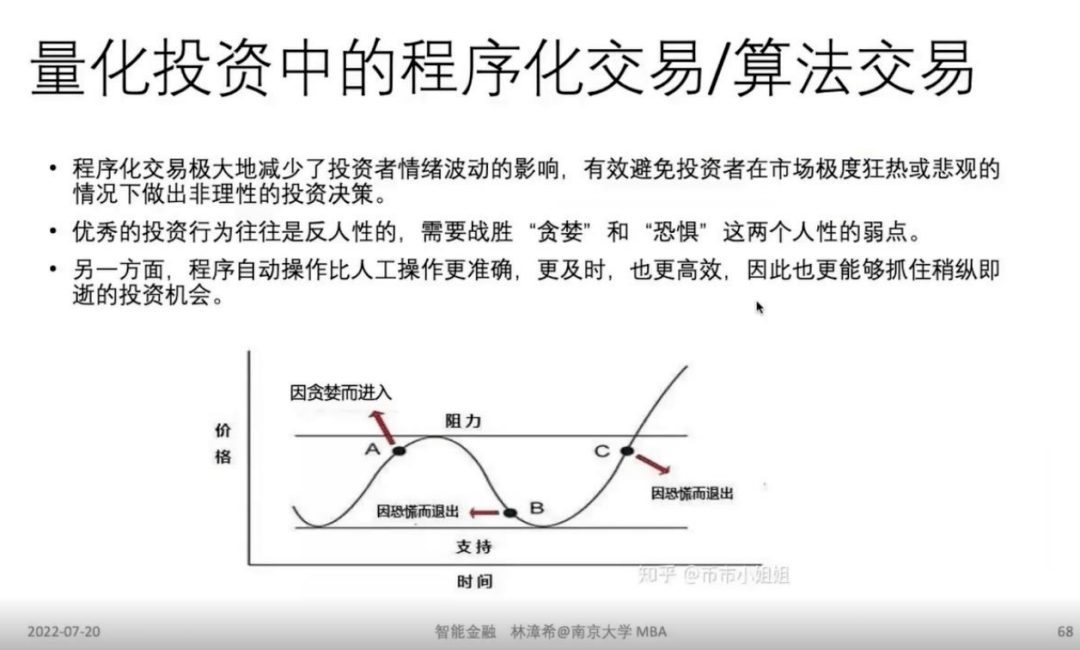

以量化私募为代表的量化投资,是把股票、债券、外汇等投资物的交易策略交给机器算法,基于海量的数据,通过大数据、概率学、统计学计算形成投资模型,让计算机程序严格执行投资指令。

在2010年前后,量化行业已经开始应用AI,例如通过自然语言处理模型从新闻报道和社交网络中提取投资者情绪的投资策略。

更多的金融AI应用还有智能运营、智能理赔、智能反欺诈、智能反洗钱、智能合规等。

智能金融的前沿离不开大数据,金融业务智能化的关键是数据共享,但是存在银行的、用户数据的安全和隐私保护、公平原则的维护和模式的选择等挑战。从这一方面来看,金融监管在很大程度上是数据的监管。

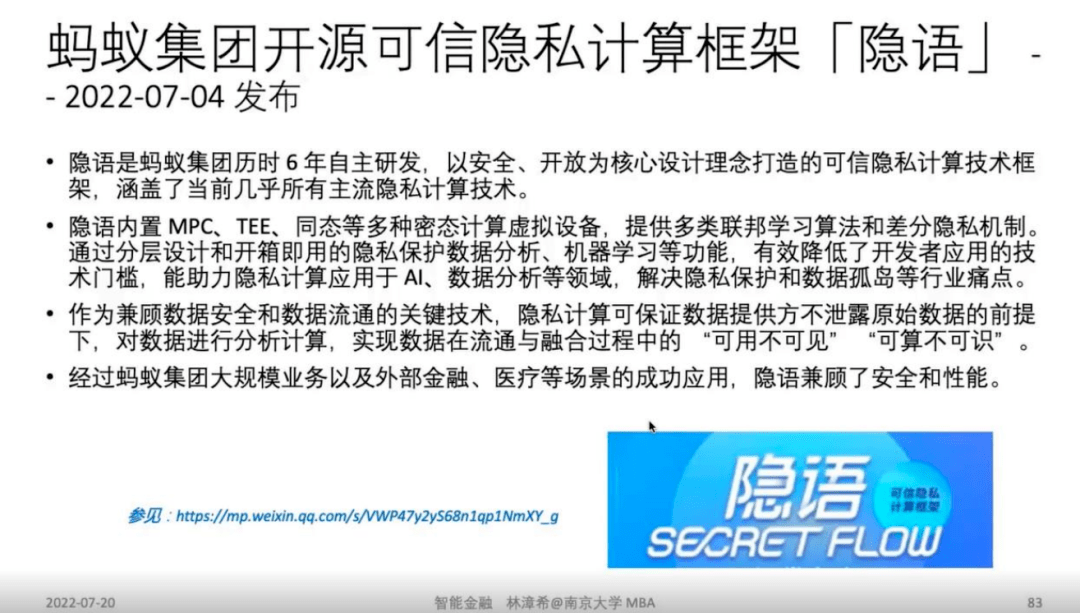

为了解决数据共享和数据隐私安全兼顾的问题,有很多技术正在发展,由此出现了基于AI和区块链的有限数据权属共享。其中最有名的方法是姚期智的“多方安全计算”和蚂蚁金服的”隐语“。

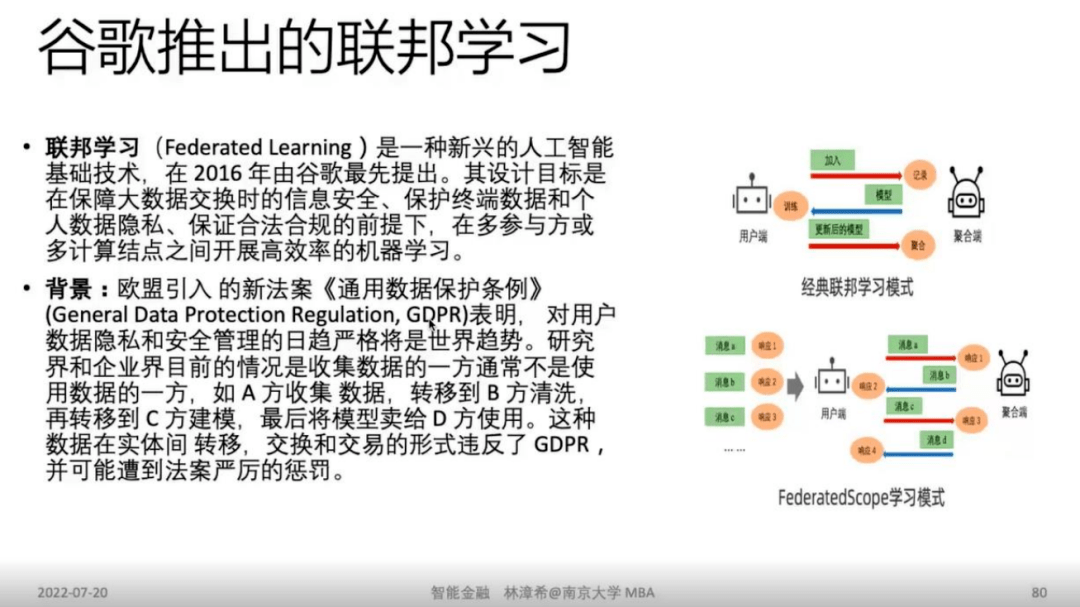

与此同时,谷歌也推出了联邦学习。其设计目标是在保障大数据交换时的信息安全、保护终端数据和个人数据隐私、保证合法合规的前提下,在多参与方或多计算节点之间开展高效率的机器学习。

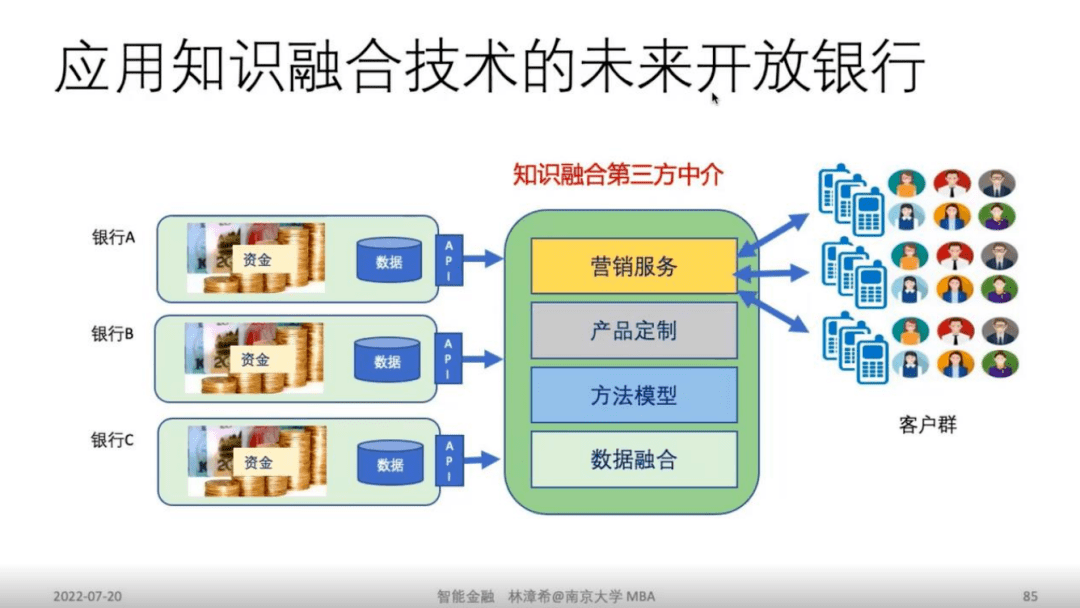

这些方法讲的融合还停留在数据层面或者信息层面上,未来的发展需要从数据融合升华到知识融合。知识融合涉及到认知智能的应用,其是数据融合的智能增强版,可以通过数据交叉推理发现新的知识。进而可以用较少的数据优化信用风险评估、追踪和识别暗藏的欺诈行为、揭示匿名用户的真实情况等等。

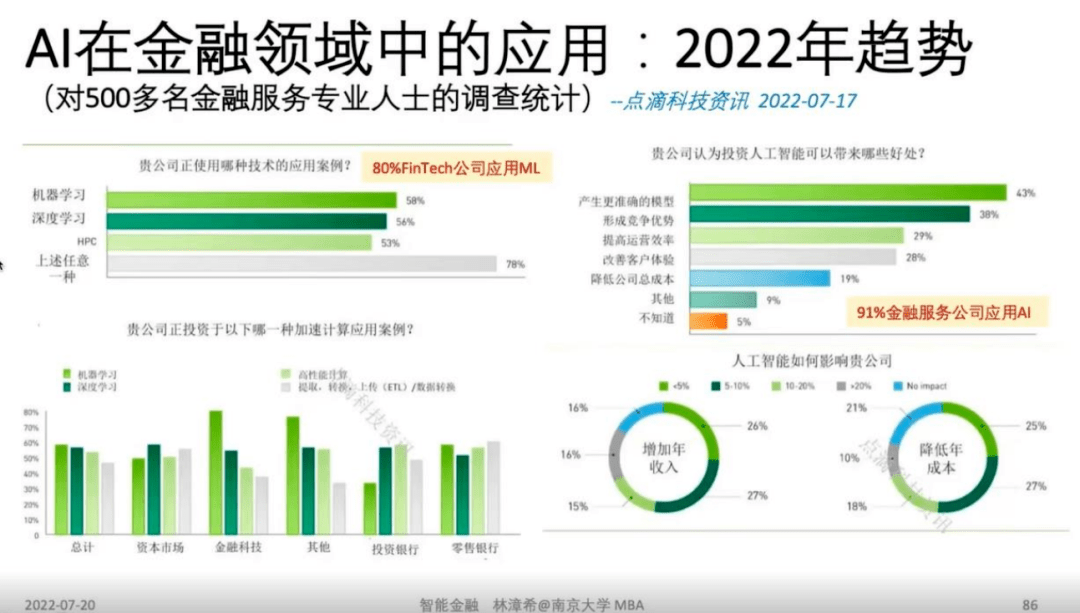

通过对2022年AI在金融领域的应用趋势的调查可以看到,80%的金融科技公司在使用机器学习,91%的金融服务公司应用了AI,13%左右的人认为人工智能对公司的年收入会有较大影响。

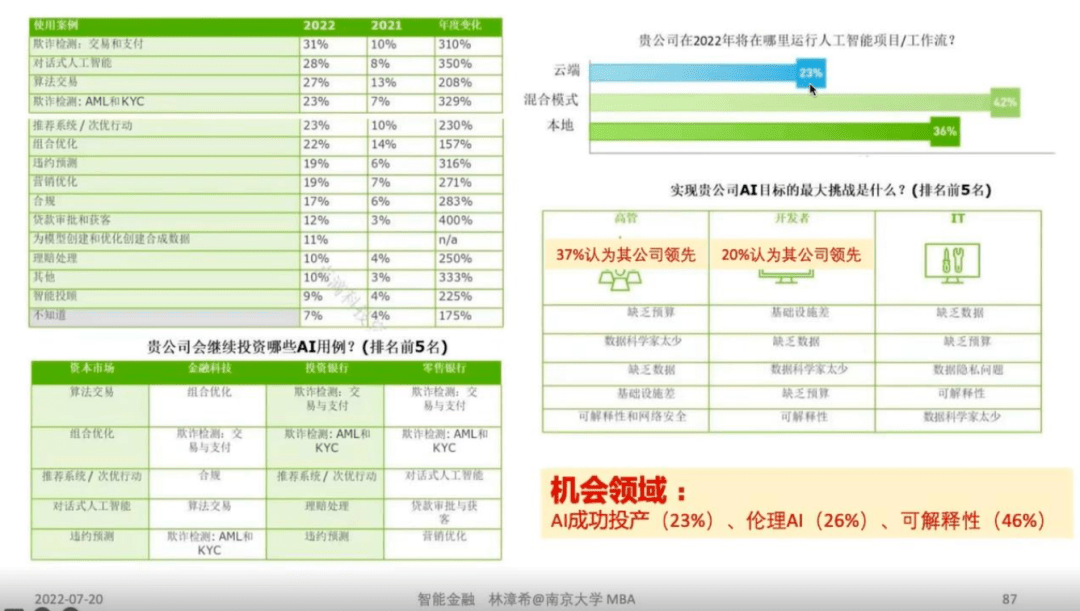

其中使用最多的案例是欺诈检测,并且大部分公司表示会继续投资欺诈检测。最后,根据对该趋势的调查,调查机构给出了AI成功投产(23%)、伦理AI(26%)、可解释性(46%)三个机会领域。

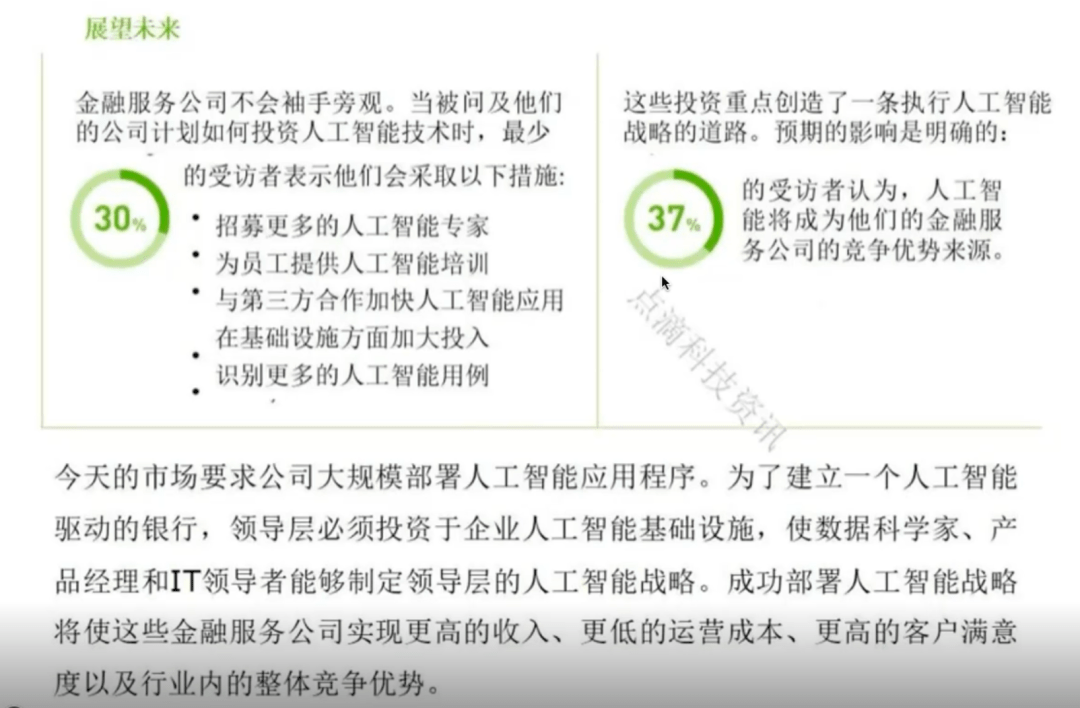

对于未来计划如何投资人工智能技术,30%的受访者表示会招募更多的人工智能专家、为员工提供人工智能培训、与第三方合作加快人工智能应用、在基础设施方面加大投入以及识别更多的人工智能用例。对于人工智能的预期影响,37%的受访者认为人工智能将成为他们的金融服务公司的竞争优势来源。

人工智能未来的探索机会主要有三个方面:第一个方面是“小数据,大作为”的认知智能可望引领第四次AI高潮;第二个方面是期待人工智能理论和方法的重大提升,包括通用人工智能的长足进步、非经典逻辑的发展与应用以及对智能的深入探索出现突破性理论成果;第三个方面是从“X+智能”到“智能变革X”的转变。

方先明教授作为点评嘉宾,为大家分享了他的讲座感悟。从林老师的精彩讲座中我收获良多,主要有以下几点:第一点是林老师给我们很清楚地阐述了互联网金融是怎么演化到金融科技的,同时也讲清楚了我关于金融科技、智能金融、大数据和人工智能之间的关系的疑惑。

第二点就是林老师刚才精彩的报告中讲到了智能金融对于金融的影响,我认为它可能实际上是一个硬币的两个方面,智能金融带来有益的一方面的同时,可能也会带来一些风险的爆发点。在某些方面来讲,我觉得智能金融和非线性的研究范式是相通的。

第三点是对于大数据到底是怎么运用起来的这个问题,林老师在刚才的讲座里也给我带来了一些启发,我从中了解到了从数据到信息、再到知识是怎么融合的,也感觉到了这中间的神秘和高端。

第四点是我深切地感受到了林老师对智能金融的前沿的把握和理解。一个核心的点是我们之前讲的都是大数据,但是林老师今天讲到了小数据的大作为,我觉得这个可能是未来智能金融的一个方向。此外,林老师在讲座中多次提到了蚂蚁集团,我们都知道传统金融中商业银行对信贷的信用风险管理是依靠抵押物,而蚂蚁集团是依靠大数据的画像,这可能会给金融的发展,特别是金融的运营带来一系列的变动和影响。至于智能金融会给传统金融带来哪些冲击,传统金融又能从智能金融中得到哪些启发,我们可能还要假以时日加以检验。总之,非常感谢林老师给我们带来这场精彩的讲座。

Q1:未来金融科技对从业人员有什么要求?财会专业未来的发展趋势和方向是什么样子呢?

答:一个新的技术的出现,肯定对于人员的知识和技能都是有一定要求的,但是实际上对人才的需求要根据具体情况,工资结构不同,对人才的需求也是不一样的。未来的发展方向的话,知识可能会发展,而且会出现新的专业,新专业人才的本质应该是技术人才。总而言之,对个人的要求就是不断学习;专业上金融财会类的肯定要和计算机类的发生融合。

Q2:智能金融和传统金融的不同具体是什么?此仅由什么所决定?排除一切政策的一切干涉,智能金融能解决什么问题?具体怎样解决?

答:和传统金融的不同是智能金融应用人工智能技术来解决问题。智能金融能解决很多问题,比如交易的量化,还有一个是预测,它能够比一般的预测更准确,一般预测是算出来的,但智能预测是经过非线性推理的;智能金融还有一个应用是在非结构化的场合,把专家的经验总结起来,然后再进行利用。

Q3:智能金融基于大数据,那么对于历史数据中未出现过的极端风险(LTPM的破产、20年的原有负价格这样的)是如何实现风控的呢?

答:可以把风险分成大的三个级别:第一个级别是金融危机,金融危机在发生之前至少会有几个月的酝酿期,很早就有征兆;第二个级别叫金融风险;第三个级别是事件,事件的风险积累多了就会成为金融危机。还可以按照类型来分,至少是两维的,针对历史上发生过的风险把过去社交群里的言论进行分析,分析事件发生前后的情感变化和风险或事件有没有关联,但是很多情况下可能分析不出来,因为还会存在很多额外的相关因素。

Q4:普通人的学习,以及对于子女的教育,应该具备怎样的人工智能认知水准与素养,才能适应未来的人工智能社会,关于这个是否有些建议?

答:主要还是需要花钱去使用市面上的人工智能产品;然后可以去看文章,自己做研究,进入到业界上的深度。

本次讲座吸引了数百名南大在校生与校友,讲座引发热烈反响。返回搜狐,查看更多